夢の可能性を広げるためにも

貯蓄を優先するのがベター

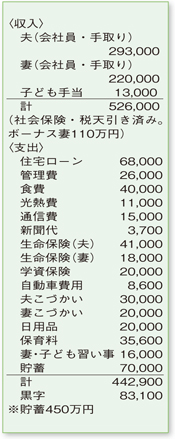

家族が力を合わせ、次の目標に向かって進んでいこうとする状況がよくわかります。

まずは、ご相談の繰り上げ返済について。繰り上げ返済とは、元本部分に充当される返済をすること。結果、本来支払うべき利息がなくなることがメリットです。元本と利息が減少するため、利息の割合が多いローン期間の初期段階ほどその効果は大きくなります(元利均等返済の場合)。たとえば、期間30年・金利2%の3000万円のローンで100万円を繰り上げ返済する場合、5年目であれば約163万円、25年目であれば約110万円の元本と利息がそれぞれ軽減されます。

一方でデメリットも。1つ目は、住宅ローンの残高に対して計算される、年末の住宅ローン控除が少なくなること。購入時期により控除額は異なりますが、共働きで共有名義の場合は夫婦ともに適用されるため少なくない金額となるので、見過ごせませんね。

2つ目は、返済資金が手元に残らず、この資金が生み出す金利の受け取りがなくなること。金融広報中央委員会のホームページなどで繰り上げ返済の効果が計算できるので、一度比較してみてもいいでしょう。また、売却時の損失については別の優遇税制があり(2012年以降は未定)、天引きされる税金がほぼ還付されることも覚えておくと役立つでしょう。

ただ、現在ローンの全額返済を4年以内に控えているため、メリットである利息軽減効果は減少します。急いで繰り上げ返済をする必要はあまり感じられないため、次の夢に向けて頭金となる資金を増やす方が得策ではないでしょうか。現状では保険を見直せば毎月2~3万円の軽減ができそう。ボーナスと合わせ、年間50万円の貯蓄増を目指して。頭金の額次第ですが、現在の収入が継続できるのであれば、3500万円までの物件は購入可能でしょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係