“無理なく”返せる金額の確認を

物件探しは時間をかけて

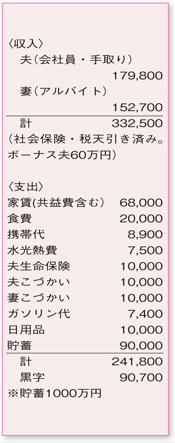

お二人で力を合わせて、将来のために貯蓄に励んでおられることがよくわかります。

住宅購入には、まず具体的な金額の試算が必要です。例えば、物件価格3000万円、諸費用300万円の物件を、頭金800万円、ローン借入額2500万円(※)で購入したとすると、返済額は月額10万5400円。現状では借りられない金額ではないでしょう。

ただし、“借りられる金額と無理なく返せる金額は別、返せる金額を重視すべき!”と再確認してください。お子さまがおられる家庭での無理のない返済額は、一般的に年収の20%といわれます。ご主人の年収が320万円とすると、無理のない返済額は月額5万3000円程度。そこから計算すると、購入可能な物件価格は約1850万円(※)となります。

もしくは、現在の住居費からローン借入額を考える方法も。現在はご主人の収入だけでも黒字基調になっているので、現在の家賃にあたる6万8000円を毎月の返済額とすると、金利3%であれば1500万円、1%であれば2000万円の借入が可能。お子さまが生まれた場合の支出増加を見込む必要はありますが、成長にともない奥さまが再度働くことを前提に、低金利(1%)で借り入れができれば、2500万円(※)程度の物件も決して不可能ではないと思います。

最後に。更新料の支払いがもったいなく思う気持ちはよくわかりますが、マイホームは大きな買い物。お子さまの誕生時期、学校環境などを考慮した居住地選び、ご主人の給与上昇状況など、今後チェックすべき項目は数多くあります。急ぎすぎることなく、時間をかけて購入物件を探してみてはいかがでしょうか。その間は、できるだけ多くの自己資金の準備に当ててください。

※いずれもローン期間30年、金利3%、ボーナス返済なしの場合

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係