“数値目標”と“強制貯蓄”

これをキーワードに貯蓄増を

出産、住宅購入と大きなイベントを控え、数年後のご家族の様子がとても楽しみな時ですね。一方、それなりの費用負担も発生するので、資金計画をしっかりとたてることが大切になります。「貯金が少ない」とよく言われるとのこと。この改善には、貯蓄の“数値目標”を立てることと、“強制貯蓄”が重要です。

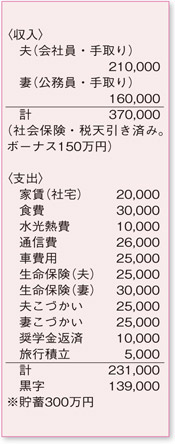

まず数値目標。住宅購入の頭金として予定価格3500万円の2割(700万円)、予備的な費用と将来への貯蓄用に200万円とすると、計900万円。貯蓄済みの金額を引いて今後600万円の貯蓄が目標です。現在の黒字はボーナス込みで年約308万円。そこから冠婚葬祭費など臨時支出が発生するとしても、お子さまの誕生までは人生の貯蓄時期と考え、目標は高く月12万円、ボーナスで136万円、合計で年280万円の貯蓄を目指しましょう。

近年中に奥さまが育休に入った場合、収入減となりますがご主人のボーナスを取り崩すなどで家計は回るでしょう。ただ、住宅購入計画には狂いが出ます。頭金が準備できるまで購入時期がずれることは仕方ありません。

2つ目のポイント、強制貯蓄については、財形の利用がおすすめ。財形は天引きなので他の出費を優先することがなくなる、節税効果や融資の対象になるなどのメリットがあるので、勤務先に制度があればぜひ利用しては。住宅ローン支払い予想額を8万5000円(3000万円をボーナス併用で30年払い、金利3%の場合)としましょう。これと、社宅家賃の差額、6万5000円の天引きに慣れると、住宅購入後に負担感なく支払いができるでしょう。住宅ローンがある状態での家計収支のイメージもつかみやすくなります。

最後に。自動車購入や保険の見直しはお子さまの誕生で状況が変わります。早急に結論を出さず、お子さまの誕生後に最適な選択をしましょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係