保険は死亡保障の上乗せを

教育費は約6割を準備して

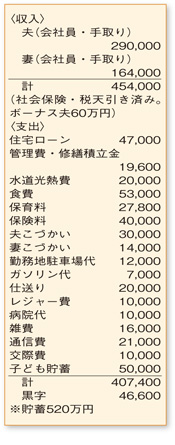

ご実家のお母さまへ毎月仕送りをされるなど、細やかな愛情が伝わってくる家計簿。お子さまのために確実に貯蓄ができている点もグッドです。

支出の中で負担が大きく、見直しができそうなのが食費。今は共働きで忙しく、また妊娠中でもあるため現状維持でOKですが、育児休業に入り一息ついたら、1~2割カットを目標に頑張ってみましょう。

ご相談者も気にかけている保険料は要チェック。ご主人が加入中の保険は、貯蓄性の高い養老保険や個人年金が含まれているのですが、その一方で死亡保障が小さくアンバランスです。ご主人に万が一のことがあった場合の死亡保障は約1000万円で、小さな子どもが2人いる家庭としては不足気味。今後の共働きを前提としても、掛け捨ての保険等であと1000~1500万円上乗せしておきたいですね。

また、加入中の養老保険や個人年金は加入時期がわからないためアドバイスが難しいのですが、15年以上前に加入した保険なら比較的予定利率が高いので、見直しは慎重に検討したいもの。家計の状況にもよりますが、少しでも保険料を下げておきたいということなら、今後の払い込みをストップして保障を残す「払い済み」を検討されてはいかがでしょうか。

お子さまの進路についての希望を前提とすると、第1子、第2子の高校以降にかかる学校教育費は私立高校3年間で235万円、公立高校3年間で107万円、私立大学4年間で441万円×2となるため、総額で約1200万円(文部科学省「子どもの教育費2008年」)と見積もることができます。毎月の生活費からまかなう部分もあり、すべてを準備する必要ありませんが、約6割に当たる700万円程度の貯蓄があれば安心ですね。奥さまが職場復帰後、現在のペースで貯蓄が再開できるなら、十分対応が可能です。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係