住宅ローンの「繰り上げ返済」は

生活費の1年分を確保してから

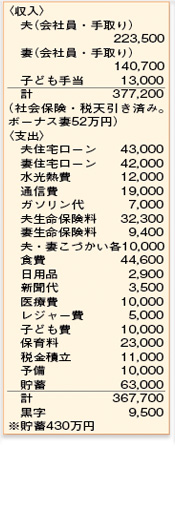

支出を費目別に予算立てし、残ったものを貯蓄するなど計画的な家計運営をされていますね。将来に備えて、極力無駄を省いていこうという姿勢がうかがえます。

支出の中で見直しができそうなのが食費。お酒代、外食費を入れて約4万5千円と少々高め。奥さまが再度育児休業に入っても貯蓄の取り崩しが少なくてすむよう、まずは1割のカットを目指してみましょう。

ご夫婦それぞれの名義で住宅ローンを返済中で「繰り上げ返済」をするべきか迷っておられるようですね。しかし今後妊娠して育児休業に入った場合、貯蓄を取り崩して生活費の不足をまかなう必要が生じるため、手元のお金は余裕をもってキープしておきたいもの。これらの支出のめどが立ってから対応しても遅くはないでしょう。実際に繰り上げ返済をする場合には、生活費の約1年分にあたる350万円程度の貯蓄を残すことを目安にしてみましょう。

またご夫婦どちらのローンを先に繰り上げ返済するのかは、ローン金利や今後の金利動向をどう読むかによって変わります。現時点ではご主人のローン(固定金利)の方が、奥さまのローン(変動金利)よりも金利水準が高くなっています。当面金利が上がらないようなら、ご主人のローンの返済を優先した方が利息の軽減効果にメリットがあります。

ご相談者もお悩みの生命保険料は、手取り収入の10%を超え負担が重くなっています。ただし予定利率の高い時期に加入した「個人年金」や、為替リスクのある「ドル建て終身保険」が含まれるので解約は慎重に考えたいもの。中でもドル建ての終身保険は現在円高が進んでいるため、今解約すると払い込んだ保険料を下回ってしまう可能性が。見直すなら、今後の保険料の払い込みをストップして一部保障を残す「払い済み」の形を検討するとよいでしょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係